Vamos a recordar mediante un sencillo ejemplo cómo se contabiliza el Impuesto sobre Sociedades en empresas de reducida dimensión que han obtenido un beneficio contable superior a 300.000 €, es decir, cómo se registra el Impuesto cuando son de aplicación los dos tramos del tipo impositivo de este régimen fiscal.

Para ver bien el sistema suponemos un resultado contable de 400.000 €, y como elementos que afecten a la liquidación unas bases imponibles negativas a compensar por 20.000 € y unos pagos a cuenta realizados durante el ejercicio por importe de 15.000 €.

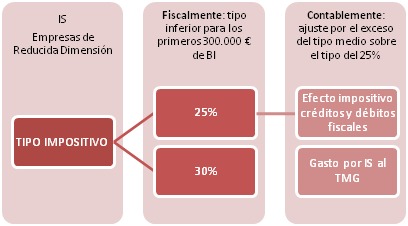

Según los datos del ejemplo, la contabilización a realizar del Impuesto es algo diferente debido a la particularidad de las Empresas de Reducida Dimensión en el IS, a las que se les aplican dos tipos impositivos en función del tramo de base correspondiente (desde el 1 de enero de 2011, el 25% sobre los primeros 300.000 € y 30% sobre el resto).

El gasto por impuesto se contabiliza aplicando el tipo medio de gravamen, mientras que el tipo a aplicar a los créditos y débitos fiscales en la determinación de su efecto impositivo es el correspondiente al primer tramo (25%).

En este caso, así ocurre con el crédito por pérdidas a compensar de otros ejercicios (cuenta 4745), el importe en balance sería de 5.000 € que se corresponden con las bases de 20.000 € (que ajustarían el resultado contable a 380.000 €).

La diferencia entre el tipo medio de gravamen y el 25% del primer tramo provoca que se registre un ajuste extracontable. La cantidad a ajustar será la que resulte de aplicar el exceso del tipo medio de gravamen sobre el 25% del primer tramo, al importe neto de las diferencias temporarias (en este caso no hay) y de las bases imponibles negativas (20.000 €):

0,260526315 - 0,25 = 0,010526315; 0,010526315 x 20.000 = 210,53 €

El esquema que reflejaría la liquidación del impuesto sería este:

|

CONTABLEMENTE

|

|

RCAI: 400.000

|

|

+/- diferencias permanentes: 0

|

|

= Resultado contable ajustado: 400.000

|

|

x tmg (99.000 / 380.000 = 0,260526)

|

|

= Impuesto bruto: 104.210,53

|

|

- bonificaciones y deducciones: 0

|

|

= Impuesto devengado: 104.210,53

|

|

------------------------------------------------------

|

|

|

|

FISCALMENTE

|

|

RCAI: 400.000

|

|

+/- diferencias permanentes: 0

|

|

+/- diferencias temporarias: 0

|

|

- Pérdidas a compensar: 20.000

|

|

= Base Imponible: 380.000

|

|

300.000 x 25% = 75.000

80.000 x 30% = 24.000

|

|

= Cuota íntegra: 99.000

|

|

- Bonificaciones y deducciones: 0

|

|

- Retenciones y pagos a cuenta: 15.000

|

|

= Cuota a pagar: 84.000

|

|

|

Y el asiento por impuesto sería:

|

Debe

|

Haber

|

|

99.000,00

|

6300

|

Impuesto corriente

|

|

|

|

|

|

|

|

HP Acreedora por Impuesto sobre sociedades

Retenciones y pagos a cuenta

|

4752

473

|

84.000,00

15.000,00

|

|

5.210,53

|

6301

|

Impuesto diferido

|

Créditos por pérdidas a compensar

|

4745

|

5.000,00

|

|

|

|

|

Ajustes positivos en la imposición sobre beneficios

|

638

|

210,53

|

Un saludo,

www.expertoasesor.com

Asesoría fiscal. Declaración impuesto de sociedades